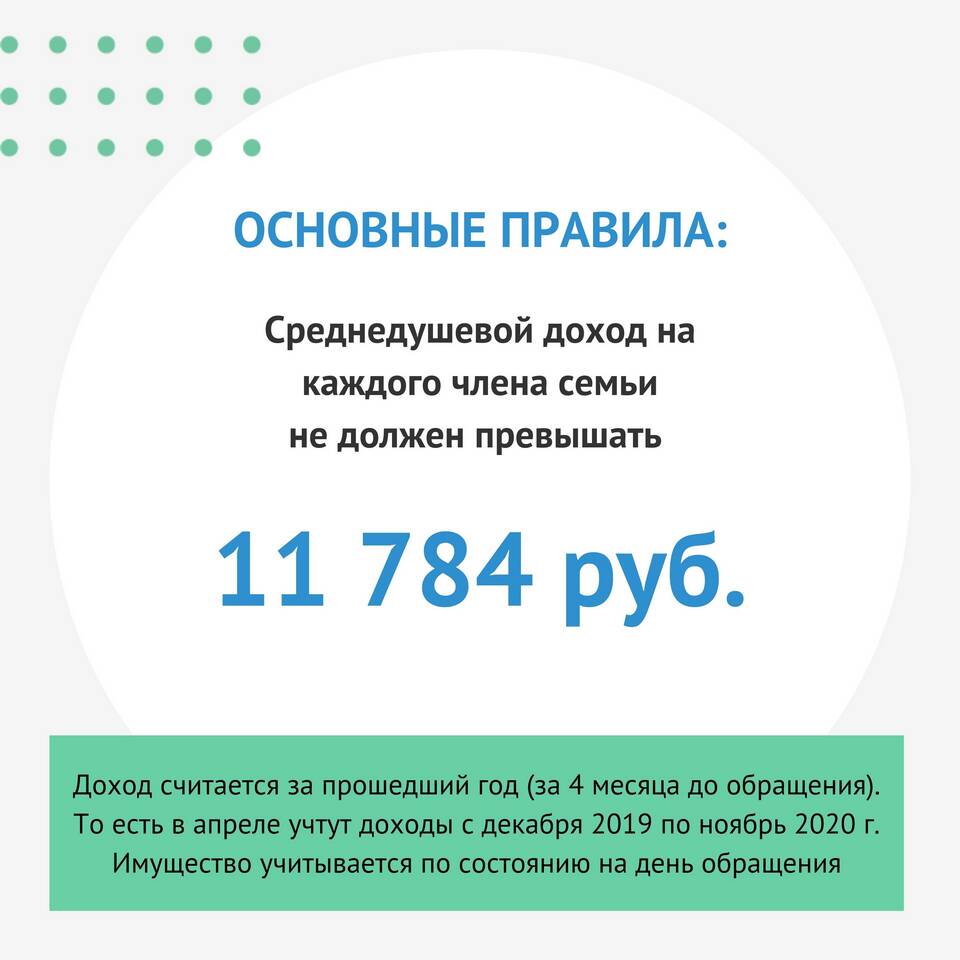

Использование данных о доходах за предыдущий год является распространенной практикой в финансовой и налоговой сферах. Рассмотрим основные причины такого подхода и его значение для различных экономических процессов.

Содержание

Основные причины использования прошлогодних доходов

- Завершенность и достоверность данных

- Возможность точного расчета и проверки

- Стабильность для планирования

- Соответствие налоговым периодам

Сравнение методов учета доходов

| Метод учета | Преимущества | Недостатки |

| За прошлый год | Точность, проверенность | Не отражает текущие изменения |

| Текущий год | Актуальность | Неполные данные |

| Прогнозный | Перспективность | Неточность |

Применение данных о прошлогодних доходах

- Налоговые расчеты и декларирование

- Кредитный скоринг в банках

- Определение социальных льгот

- Финансовое планирование предприятий

- Статистический анализ экономики

Преимущества использования завершенных данных

- Отсутствие последующих корректировок

- Возможность аудита и проверки

- Сопоставимость между периодами

- Учет всех сезонных факторов

- Завершенный цикл отчетности

Исключения из общего правила

В некоторых случаях используются текущие данные:

- При резких изменениях доходов

- Для вновь созданных предприятий

- В условиях экономических кризисов

- При специальных налоговых режимах

Значение для различных сфер

Данные о доходах за предыдущий год важны для:

- Государственного бюджетирования

- Корпоративного финансового управления

- Индивидуального финансового планирования

- Макроэкономического анализа

- Социальной политики

Использование завершенных данных о доходах за прошлый год обеспечивает надежность и объективность финансовых расчетов, что делает эту практику общепринятой в мировой экономике.