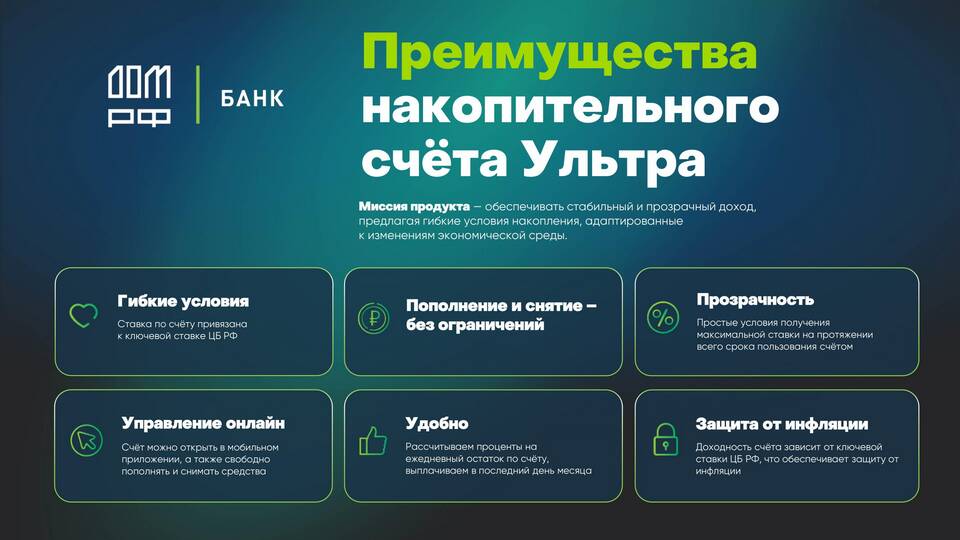

Доход на ежедневный остаток - это банковский продукт, при котором проценты начисляются на фактическую сумму средств, находящихся на счете клиента каждый день. Такой метод расчета применяется для некоторых видов вкладов и карточных счетов.

Содержание

Принцип работы дохода на ежедневный остаток

| Характеристика | Описание |

| База расчета | Фактический остаток на конец каждого дня |

| Периодичность начисления | Ежедневно с последующей капитализацией |

| Выплата | Ежемесячно или в конце срока |

Как рассчитывается доход

- Фиксируется остаток на счете на конец операционного дня

- Применяется формула: (Остаток × Ставка) / 365 (или 366) дней

- Начисленные проценты добавляются к основной сумме

- На следующий день расчет идет от новой суммы

Где применяется такой доход

- Накопительные счета в банках

- Дебетовые карты с процентом на остаток

- Отдельные виды вкладов с пополнением и снятием

- Инвестиционные счета

Преимущества дохода на ежедневный остаток

| Преимущество | Описание |

| Гибкость | Деньги доступны в любой момент |

| Справедливость | Оплата только за фактическое наличие средств |

| Капитализация | Проценты на проценты при ежедневном начислении |

Пример расчета дохода

- Сумма на счете: 100 000 руб.

- Годовая ставка: 5%

- Доход за день: (100 000 × 0,05) / 365 = 13,70 руб.

- Доход за месяц (30 дней): ~411 руб.

На что обратить внимание

- Минимальный остаток для начисления процентов

- Лимиты на максимальную сумму для начисления

- Условия капитализации (ежедневная, ежемесячная)

- Изменение ставки в зависимости от суммы остатка

Заключение

Доход на ежедневный остаток позволяет получать проценты за фактическое время нахождения денег на счете, что особенно выгодно при непостоянных остатках. Такой метод расчета обеспечивает справедливое начисление дохода и часто сочетается с возможностью свободного распоряжения средствами.