Правильная классификация расходов является фундаментом эффективного финансового управления как для предприятий, так и для частных лиц. Рассмотрим основные подходы к систематизации затрат.

Содержание

По экономическому содержанию

- Материальные расходы: сырье, материалы, комплектующие

- Трудовые затраты: заработная плата, социальные отчисления

- Амортизационные отчисления: износ основных средств

- Прочие расходы: услуги сторонних организаций, налоги

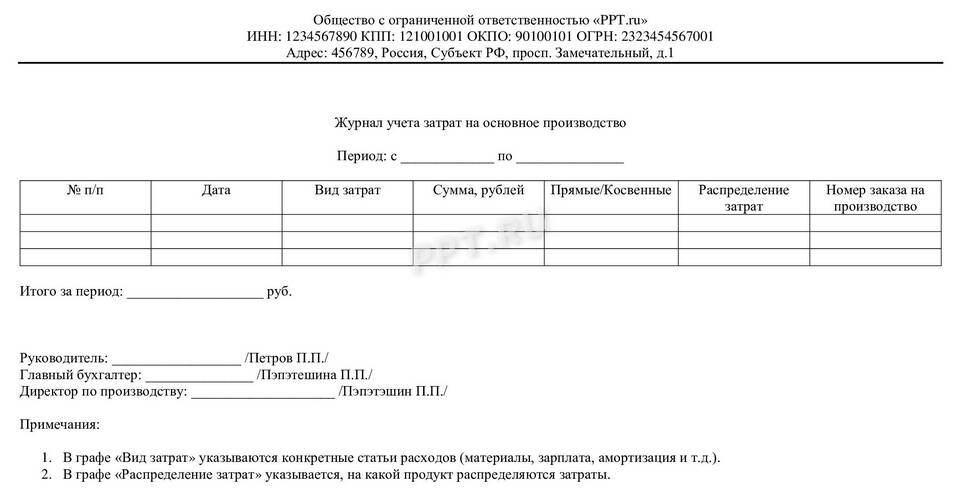

По отношению к производственному процессу

| Тип расходов | Характеристика | Примеры |

| Основные | Непосредственно связаны с производством | Сырье, зарплата производственных рабочих |

| Накладные | Обслуживание и управление производством | Зарплата администрации, коммунальные платежи |

По способу отнесения на себестоимость

- Прямые расходы: могут быть точно отнесены на конкретный продукт

- Косвенные расходы: распределяются между продуктами пропорционально выбранной базе

По периодичности возникновения

- Текущие расходы: регулярные, повторяющиеся затраты

- Единовременные расходы: разовые или периодические затраты

- Сезонные расходы: связаны с определенными периодами времени

По степени зависимости от объема производства

| Вид расходов | Зависимость от объема | Поведение при изменении объема |

| Переменные | Прямая пропорциональная | Увеличиваются/уменьшаются вместе с объемом |

| Постоянные | Отсутствует | Остаются неизменными |

| Условно-постоянные | Частичная | Изменяются ступенчато при значительном изменении объема |

По значимости для бизнеса

- Критические расходы: без которых невозможна деятельность

- Необходимые расходы: важные для нормального функционирования

- Опциональные расходы: могут быть сокращены без существенного ущерба

Грамотная классификация расходов позволяет анализировать структуру затрат, выявлять резервы для оптимизации и принимать обоснованные управленческие решения.