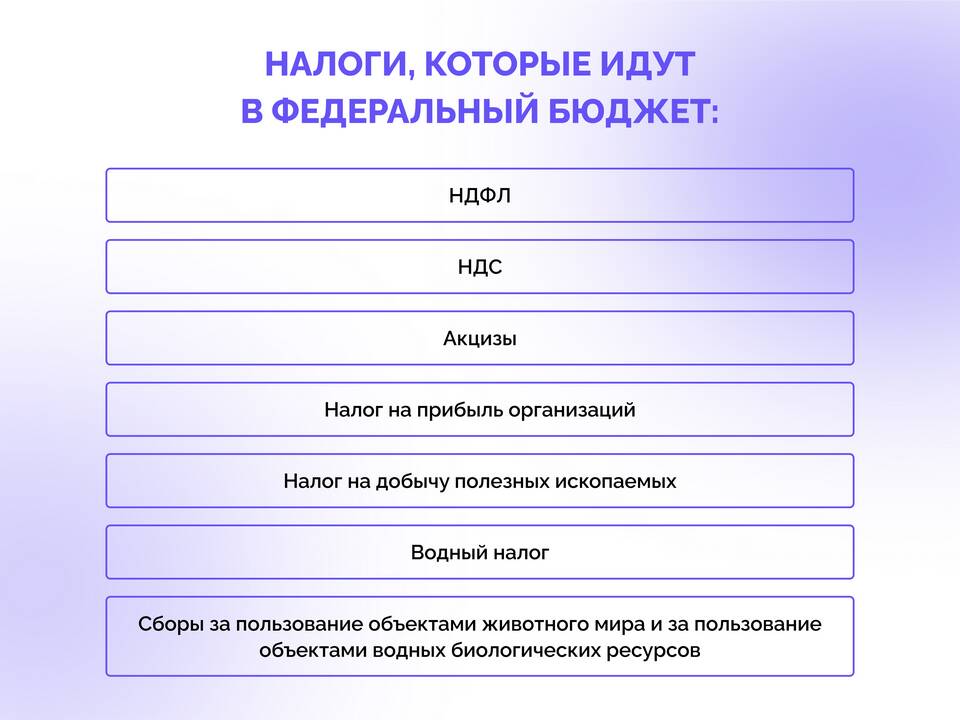

Налог на доходы физических лиц (НДФЛ) поступает в различные уровни бюджета согласно установленным нормативам распределения. Рассмотрим, как происходит разделение собранных налоговых платежей между бюджетами разных уровней.

Содержание

Общие принципы распределения НДФЛ

- НДФЛ относится к регулирующим налогам

- Распределяется между региональными и местными бюджетами

- Нормативы закреплены в Бюджетном кодексе РФ

- Доля может изменяться в зависимости от типа дохода

Текущие нормативы распределения

| Тип дохода | Бюджет субъекта РФ | Местный бюджет |

| Стандартные доходы (13%) | 85% | 15% |

| Дивиденды (13%) | 100% | 0% |

| Доходы нерезидентов (30%) | 100% | 0% |

Особенности распределения по регионам

- Для городов федерального значения действуют особые нормативы

- В отдельных регионах могут устанавливаться дополнительные льготы

- Муниципальные образования получают 15% от общей суммы НДФЛ

- Распределение осуществляется автоматически казначейством

Как учитывается НДФЛ в бюджетах

- Указывается в доходах соответствующего бюджета

- Учитывается при расчете межбюджетных трансфертов

- Используется для финансирования социальных программ

- Влияет на оценку налогового потенциала территории

Изменения в распределении НДФЛ

- С 2021 года изменены нормативы для муниципальных образований

- Введен механизм "бюджетного правила" для нефтегазовых доходов

- Рассматриваются предложения по изменению пропорций распределения

- Для отдельных территорий могут устанавливаться временные исключения

Распределение НДФЛ между бюджетами разных уровней является важным инструментом бюджетной политики и учитывает необходимость сбалансированного развития регионов и муниципалитетов.