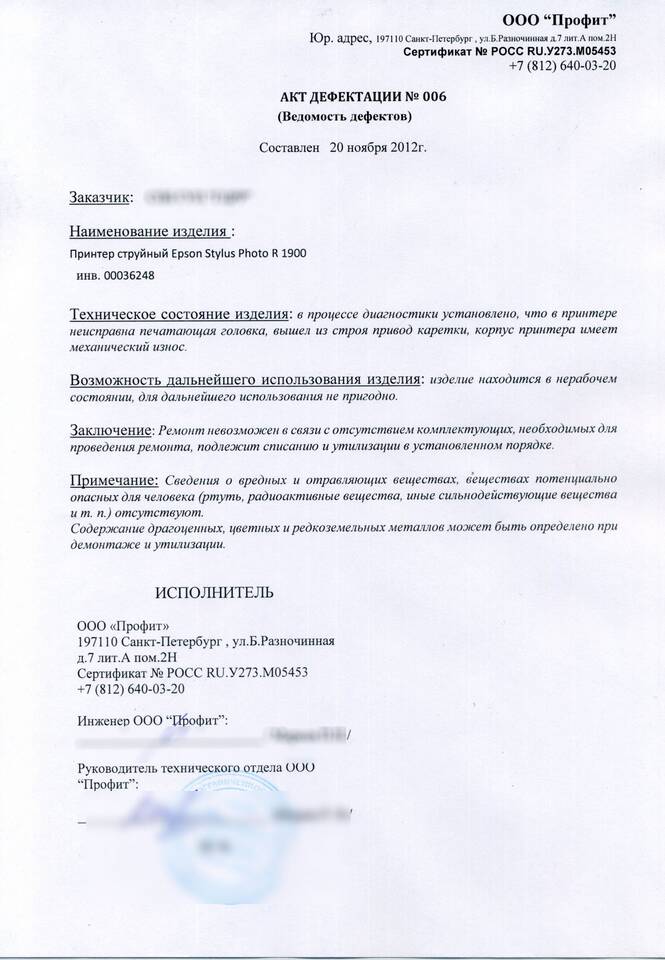

Списание имущества с бухгалтерского баланса требует соблюдения установленной процедуры и документального оформления. Рассмотрим порядок списания основных средств и других активов.

Содержание

Основания для списания имущества

| Причина списания | Документальное подтверждение |

| Физический износ | Акт технического состояния |

| Моральное устаревание | Заключение комиссии |

| Порча или авария | Акт о повреждении |

| Продажа или безвозмездная передача | Договор купли-продажи/дарения |

Создание комиссии по списанию

Состав комиссии:

- Представитель администрации

- Главный бухгалтер

- Материально ответственное лицо

- Технический специалист (при необходимости)

Функции комиссии:

- Осмотр объекта

- Определение причин списания

- Оценка возможности дальнейшего использования

- Подготовка заключения

Оформление документов для списания

| Документ | Назначение |

| Приказ о создании комиссии | Оформление состава комиссии |

| Акт осмотра | Фиксация состояния объекта |

| Акт о списании (форма ОС-4) | Основной документ для бухгалтерии |

| Ведомость демонтажа | Для оборудования и сложных объектов |

Бухгалтерские проводки

- Дт 01.09 Кт 01.01 - списание первоначальной стоимости

- Дт 02 Кт 01.09 - списание накопленной амортизации

- Дт 91.02 Кт 01.09 - отражение остаточной стоимости

- Дт 10 Кт 91.01 - оприходование запчастей и материалов

Налоговый учет при списании

- Определение остаточной стоимости

- Отражение расходов в налоговом периоде

- Документирование обоснованности списания

- Соблюдение требований ст. 252 НК РФ

Особые случаи списания

| Ситуация | Порядок действий |

| Кража имущества | Справка из органов внутренних дел |

| Стихийное бедствие | Акт о чрезвычайной ситуации |

| Безвозмездная передача | Договор и акт приема-передачи |

Правильное оформление списания имущества с баланса организации позволяет избежать претензий со стороны контролирующих органов и корректно отразить операцию в учете.