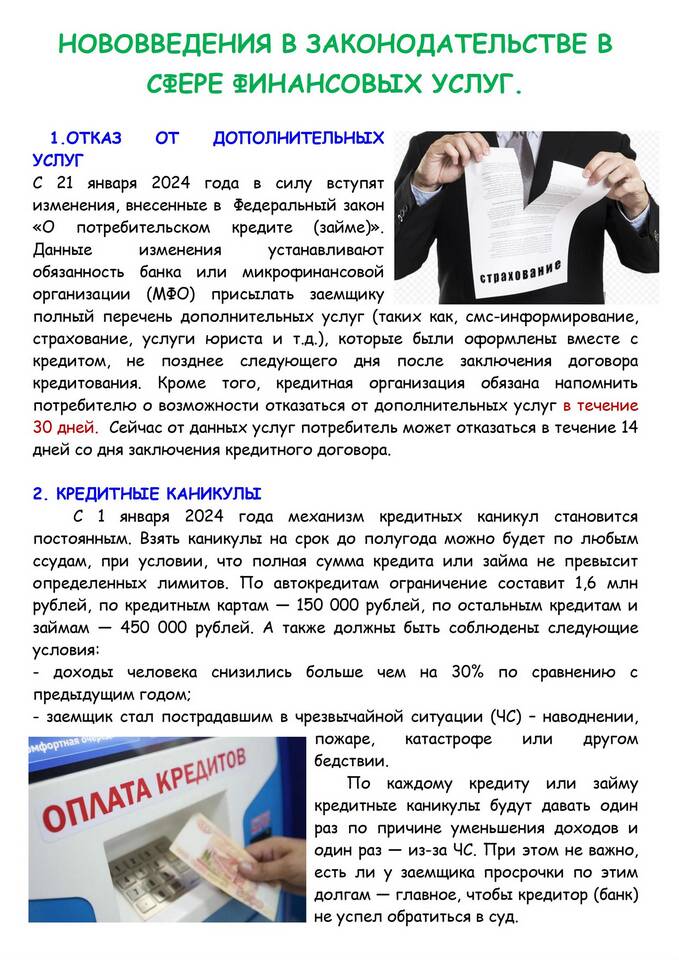

При возникновении просрочки по кредитным обязательствам наличные денежные средства могут вести себя особым образом. Рассмотрим, как меняется их использование и доступность в подобных ситуациях.

Содержание

Основные изменения при просрочке

| Аспект | До просрочки | После просрочки |

| Доступ к снятию | Полный в рамках лимита | Может быть ограничен |

| Комиссии | Стандартные | Повышенные |

| Лимиты | По тарифу | Часто снижаются |

Как ведут себя наличные при разных типах просрочек

Просрочка по кредитной карте

- Банк может заблокировать возможность снятия наличных

- Действующие лимиты часто уменьшаются до нуля

- При наличии остатка средств доступ к ним может сохраняться

Просрочка по потребительскому кредиту

- Привязанные карты могут быть заблокированы

- Снятие со счетов требует посещения отделения

- Возможны ограничения на переводы

Действия банков при просрочке

- Первоначальное уведомление (SMS, email)

- Ограничение операций с наличными

- Введение специального режима счетов

- Возможность ареста средств по решению суда

Последствия для клиента

| Ситуация | Влияние на наличные |

| Краткосрочная просрочка (1-30 дней) | Временные ограничения |

| Долгосрочная просрочка (30+ дней) | Полная блокировка операций |

| Судебное решение | Возможен арест счетов |

Как восстановить доступ к наличным

- Погасить просрочку полностью

- Договориться о реструктуризации

- Оформить кредитные каникулы

- Подписать соглашение о рассрочке

Рекомендации при возникновении просрочки

- Не пытайтесь выводить крупные суммы при первых признаках проблем

- Свяжитесь с банком до введения ограничений

- Изучите условия договора о правах банка

- Рассмотрите альтернативные источники наличных средств

Правовые аспекты

| Действие банка | Правовое основание |

| Ограничение операций | Условия кредитного договора |

| Арест средств | Решение суда или приставов |

| Списание без согласия | Только по исполнительному листу |

Частые вопросы

| Вопрос | Ответ |

| Могут ли забрать наличные из сейфа? | Нет, только средства на счетах |

| Как защитить зарплату от списания? | Оформить неприкосновенный счет |

| Когда восстановится доступ после погашения? | Обычно в течение 1-3 рабочих дней |

При возникновении просрочки важно понимать механизмы работы с наличными средствами и оперативно взаимодействовать с кредитором для минимизации негативных последствий.