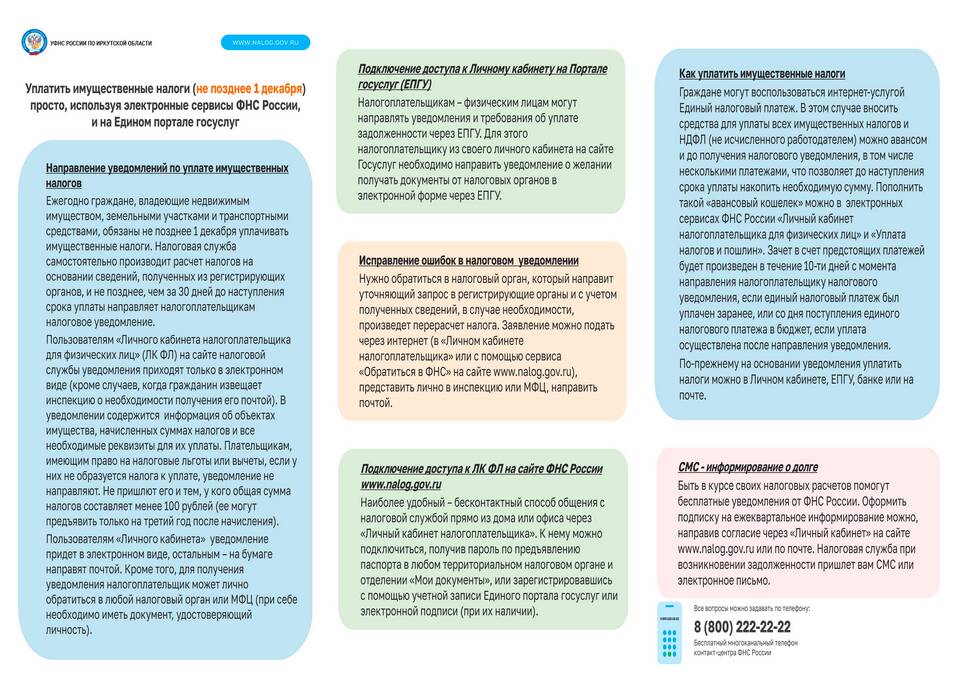

Оспаривание решения налогового органа о взыскании налоговых платежей требует соблюдения установленной процедуры и сроков. Рассмотрим пошаговый алгоритм обжалования и ключевые аспекты этого процесса.

Содержание

Основания для оспаривания налогового взыскания

| Основание | Описание | Доказательства |

| Нарушение процедуры | Несоблюдение сроков или формы уведомления | Копии документов с датами |

| Неверный расчет | Ошибки в определении суммы налога | Бухгалтерские документы |

| Истечение сроков | Взыскание за пределами давности | Документы о сроках |

Порядок обжалования решения

Досудебное обжалование

- Получение решения о взыскании

- Подготовка письменных возражений

- Подача жалобы в вышестоящий налоговый орган

- Ожидание рассмотрения (1 месяц)

Судебное обжалование

- Подготовка искового заявления

- Оплата госпошлины

- Подача документов в арбитражный суд

- Участие в судебных заседаниях

Содержание жалобы в налоговый орган

| Раздел | Содержание |

| Шапка | Наименование налогового органа, данные заявителя |

| Описательная часть | Реквизиты оспариваемого решения, суть претензий |

| Мотивировочная часть | Правовые основания для отмены, ссылки на законы |

| Просительная часть | Требование отменить решение |

Исковое заявление в суд

Основные требования к иску:

- Наименование арбитражного суда

- Сведения об истце и ответчике

- Цена иска (сумма спора)

- Описание нарушений со ссылками на законы

- Четко сформулированные требования

- Приложения (доказательства, квитанции)

Сроки обжалования

| Процедура | Срок | Последствия пропуска |

| Досудебное обжалование | 1 год с даты решения | Право на судебное обжалование |

| Обращение в суд | 3 месяца с даты решения | Возможность восстановления срока |

Необходимые документы

- Копия решения о взыскании

- Документы, подтверждающие переплату

- Расчеты и налоговые декларации

- Квитанция об оплате госпошлины (для суда)

- Доверенность представителя (если есть)

Последствия успешного оспаривания

- Отмена решения о взыскании

- Возврат излишне уплаченных сумм

- Прекращение исполнительного производства

- Возмещение судебных расходов

Заключение

Оспаривание решения о налоговом взыскании требует тщательной подготовки доказательной базы и соблюдения процессуальных сроков. Рекомендуется начинать с досудебного порядка урегулирования, а при его неэффективности обращаться в арбитражный суд. Для повышения шансов на успех целесообразно привлечь налогового юриста, особенно в сложных случаях.