Аннуитетный и дифференцированный платежи - это два основных способа погашения кредитов, отличающиеся структурой выплат. Рассмотрим их особенности, различия и сферы применения.

Содержание

Основные определения

| Тип платежа | Определение |

| Аннуитетный | Равные ежемесячные платежи на весь срок кредита |

| Дифференцированный | Платежи, уменьшающиеся со временем, так как основной долг погашается равными долями |

Сравнение платежей

| Характеристика | Аннуитетный | Дифференцированный |

| Размер платежа | Постоянный | Уменьшается с течением времени |

| Структура платежа | Доля процентов уменьшается, основного долга - увеличивается | Основной долг постоянный, проценты начисляются на остаток |

| Общая переплата | Выше | Ниже |

| Нагрузка в начале срока | Ниже | Выше |

Как рассчитываются платежи

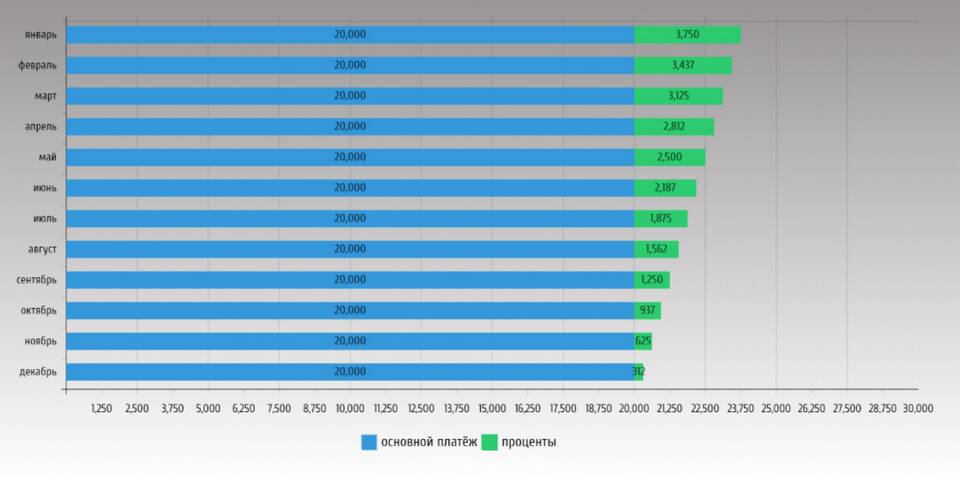

Аннуитетный платеж

- Используется формула сложных процентов

- Ежемесячный платеж = (S × i × (1 + i)ⁿ) / ((1 + i)ⁿ - 1)

- Где S - сумма кредита, i - месячная ставка, n - срок в месяцах

Дифференцированный платеж

- Основной долг = сумма кредита / срок в месяцах

- Проценты = остаток долга × ставка / 12

- Общий платеж = основной долг + проценты

Преимущества и недостатки

Аннуитетный платеж

| Преимущества | Недостатки |

| Стабильность выплат | Большая общая переплата |

| Меньшая нагрузка в начале | Медленное погашение основного долга |

Дифференцированный платеж

| Преимущества | Недостатки |

| Меньшая общая переплата | Высокие платежи в начале срока |

| Быстрое уменьшение долга | Сложнее получить одобрение банка |

Что выбрать

- Аннуитет подходит при стабильном доходе и желании иметь предсказуемые платежи

- Дифференцированный выгоден при возможности платить больше вначале и желании сэкономить на процентах

- Для ипотеки чаще используют аннуитет, для бизнес-кредитов - дифференцированные платежи

Как банки определяют тип платежа

- По внутренней политике банка

- По типу кредитного продукта

- По пожеланиям заемщика (если есть выбор)

- По оценке платежеспособности клиента

Выбор между аннуитетным и дифференцированным платежом зависит от финансовых возможностей заемщика и целей кредитования. Понимание различий между этими схемами помогает принять взвешенное решение при оформлении кредита.